Caso Cuentas Corrientes: Los motivos para la detención de alcalde de Bulnes, Guillermo Yéber

Caso Cuentas Corrientes: PDI Detiene al director del Serviu de Los Ríos

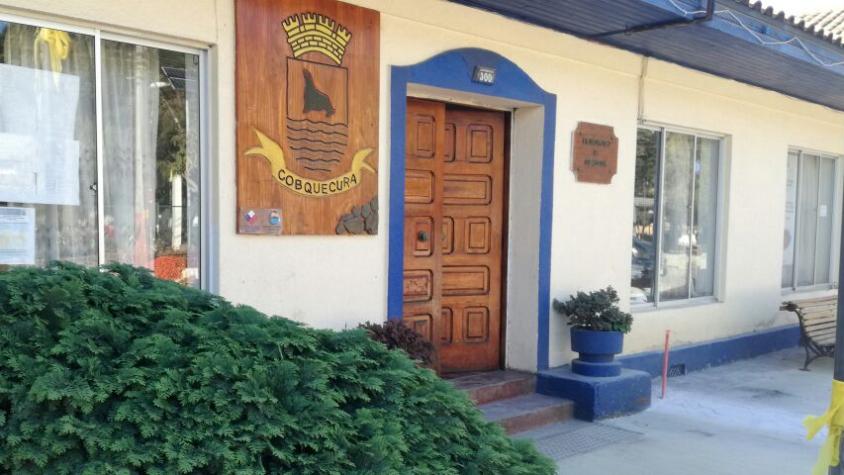

"Caso Cuentas Corrientes": Brigada de Delitos Económicos de la PDI allanó municipalidad de Cobquecura

Arresto domiciliario total para alcalde de Ñiquén tras formalización por presunta corrupción

Dos alcaldes detenidos en "caso cuentas corrientes"