Banco Central hace eco de alzas de combustible: sube pronóstico de inflación y baja PIB a rango de 1,5%-2,5%

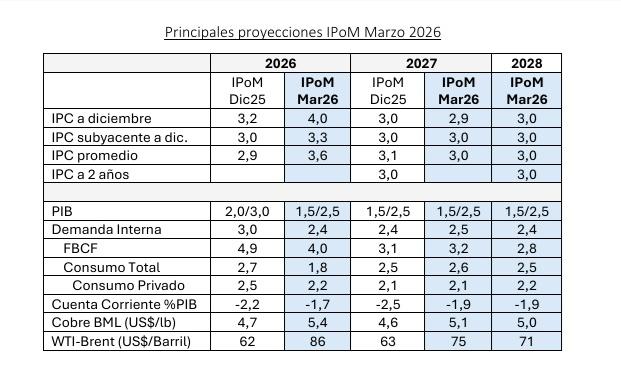

Tal cual se esperaba, el Banco Central se hizo eco del nuevo mapa que reconfiguró la guerra en Medio Oriente y el fuerte aumento en el precio internacional del petróleo. En el Informe de Política Monetaria (IPoM) de marzo publicado este miércoles, la entidad subió 3,2% a 4% la proyección de inflación del país hacia diciembre para volver a la meta de 3% durante 2027.

El reporte advierte que los precios internos tendrán un alza “importante en el corto plazo producto del aumento de los precios internacionales de los combustibles y que se ubicaría en torno a 4% anual a partir del segundo trimestre de este año”. Esta estimación incorporó las alzas de los precios de la gasolina y el diésel anunciadas el lunes 23 de marzo.

Además, este cuadro “asume que la propagación del shock externo se comporta en torno a promedios históricos, que no se producirán nuevos aumentos significativos de los precios internacionales y que la demanda interna moderará su expansión. Sin embargo, dada la magnitud del shock externo, el Consejo estará particularmente atento a señales de mayor transmisión y/o persistencia de la inflación”, dijo la autoridad al igual que en la víspera, cuando optó por mantener la tasa de interés de política monetaria en 4,5%.

El IPoM señaló que la guerra en Medio Oriente ha elevado “considerablemente los precios externos de los combustibles y añadido un alto grado incertidumbre a las perspectivas para la economía global y local, luego de que en el inicio del año se observara un mayor impulso externo”.

Respecto de la actividad nacional, el IPoM redujo la proyección de crecimiento para este año a un rango entre 1,5% y 2,5%, desde el 2 a 3% que se preveía en el análisis de diciembre.

Esta revisión obedece a varios factores, entre ellos el cambio del escenario internacional y el desempeño más débil de la minería.

De hecho, las perspectivas para el gasto de hogares y empresas se corrigen levemente a la baja. “En ello tiene un rol destacado el deterioro de la situación externa”, afirmó, que en todo caso “es en parte compensado por el continuo crecimiento de los ingresos, expectativas que han mejorado y una cartera de proyectos de inversión superior a la de años previos”.

El IPoM incorpora el ajuste del gasto fiscal de US$ 3.800 millones anunciado por el Gobierno a mediados de marzo. “Este reducirá la expansión del consumo de gobierno y la inversión pública, lo que se reflejará en el crecimiento del PIB y de la demanda interna, contribuyendo a contener parte de las presiones inflacionarias de mediano plazo”, se explicó.

Cadem: aprobación de Kast cae a 47% y el 59% cree que era "evitable" subir el precio de los combustibles

Mientras el pronóstico para la expansión del consumo privado se redujo de 2,5% a 2,2%, el correspondiente a la formación bruta de capital fijo desde 4,9% a 4,0%.

En su informe, el Consejo del banco destacó que el aumento de la incertidumbre del escenario macroeconómico global “hace más necesaria la revisión continua de escenarios alternativos. Por lo mismo, enfatiza que se mantendrá atento a la evolución de la economía y sus implicancias para la inflación, y las decisiones de política monetaria”.

De todas formas, en materia de cobre el IPoM asumió una libra mayor a los US$ 5 -mayor que el US$ 4,7 anticipado en diciembre-, en tanto que el pronóstico para el petróleo saltó desde US$ 62 el barril a US$ 86 el barril.

Otro mapa

Previo al escenario bélico, el Central recordó que la evolución del escenario internacional apuntaba a que el impulso externo relevante para Chile estaba siendo más positivo que lo previsto en el IPoM de diciembre de 2025. Las proyecciones de crecimiento mundial habían aumentado -producto de mejores resultados en economías relevantes como Estados Unidos-, las condiciones financieras mejoraban y el precio del cobre se ubicaba en niveles históricos.

Internamente, la inflación se había reducido algo más rápido que lo estimado en el IPoM previo, ubicándose en 2,4% anual en febrero, mientras que la inflación subyacente -sin volátiles- se ubicaba en 3,3%, en línea con lo planteado en diciembre.

Sobre la actividad, a fines de 2025 ésta crecía en torno a su potencial, el consumo recuperaba dinamismo y la inversión seguía mostrando una expansión importante, aunque ligada principalmente a los sectores de energía y minería.